Еще недавно водород выглядел одной из самых амбициозных ставок российской энергетики. Сахалин должен был стать одной из ключевых площадок российской водородной программы и главным плацдармом для выхода на азиатский рынок, где Япония, Южная Корея и Китай казались основными покупателями нового топлива. Сегодня эта картина начинает расходиться по швам. Проект крупного водородного завода поставлен на паузу, и объяснение на этот раз звучит предельно прямо.

На Восточном нефтегазовом форуме директор управляющей компании «Восточный водородный кластер» Андрей Горбунов связал остановку с внешними рынками. По его словам, страны Азиатско-Тихоокеанского региона, на которые изначально делалась ставка, фактически выпали из расчетов проекта.

«Мы планировали построить завод, чтобы значительную часть продукции продавать на экспорт, а часть оставлять у себя, чтобы мы могли развивать внутренний рынок. Но по определенным причинам проект пока стоит на паузе, потому что рынки стран АТР сейчас закрыты», — отметил он.

Фото: sakhalin.kp.media

В этих словах нет ни кризисной риторики, ни попытки сгладить углы. Это просто констатация факта: покупатель, под которого строилась вся модель, исчез из уравнения.

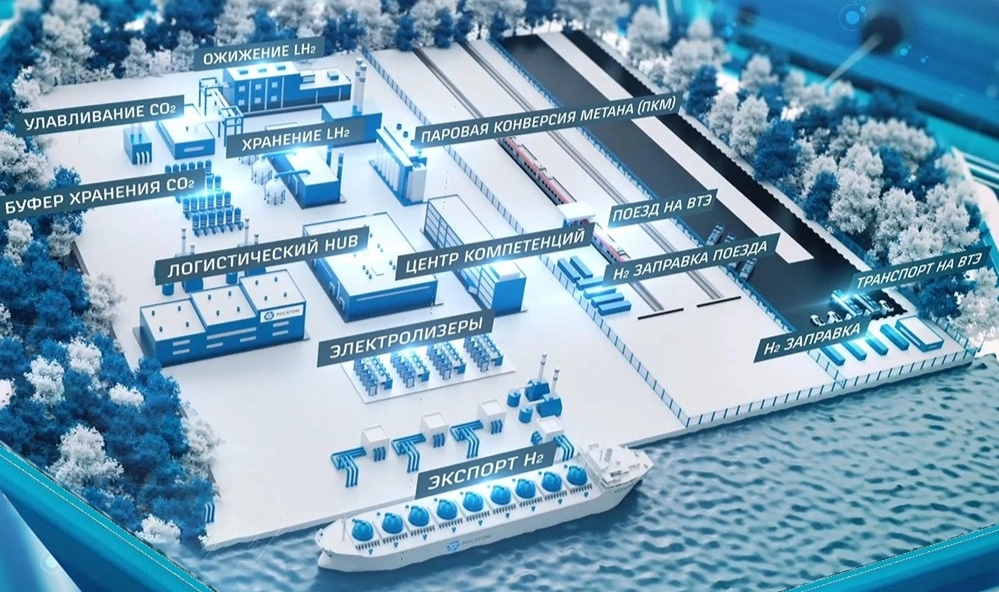

Изначально проект задумывался как крупное экспортное производство. Первую очередь мощностью 30 тысяч тонн водорода в год рассчитывали запустить уже к концу 2026 года, а к 2030-му увеличить выпуск до 100 тысяч тонн. Именно под такие объемы и строилась идея выхода на азиатский рынок — внутреннее потребление просто не смогло бы обеспечить спрос такого масштаба.

Фото: правительство Сахалинской области

Сахалин в этой логике выглядел логично по географии и инфраструктуре: близость к Японии и Южной Корее, действующие энергетические мощности, опыт крупных экспортных проектов в нефти и газе. Именно эти страны назывались ключевыми потенциальными покупателями российского низкоуглеродного водорода. Обсуждались и более сложные схемы — совместное производство, транспортировка и интеграция в южнокорейскую водородную энергетику.

Но водород быстро показал, что он плохо укладывается в привычную сырьевую логику. Его нельзя просто произвести и отправить потребителю по отлаженному маршруту. Чтобы экспортная схема заработала, нужна непрерывная цепочка: производство, хранение, транспортировка, терминалы приема и конечный потребитель, встроенный в эту систему. Стоит разорваться хотя бы одному звену, и вся экспортная схема теряет экономический смысл. Именно поэтому водород до сих пор остается куда более сложным товаром, чем нефть, уголь или СПГ.

Формулировка о «закрытии рынков АТР» не означает, что спрос на водород в регионе исчез. Речь о другом — страны, которые рассматривались как ключевые покупатели, сместили приоритет в сторону собственных водородных программ и не готовы выстраивать долгосрочный импорт под внешнего поставщика. В итоге рынок как идея остается, но как основа для крупного экспортного проекта он не складывается.

При этом говорить, что рынков АТР больше не существует, было бы слишком большим упрощением. Япония продолжает закупать российский СПГ с проекта «Сахалин-2», Китай остается одним из крупнейших покупателей российских энергоресурсов. Проблема скорее в другом. Покупать уже работающий товар и строить новую водородную цепочку — принципиально разные решения. Во втором случае речь идет о многомиллиардных инвестициях и проектах, рассчитанных на десятилетия вперед. Именно эта готовность сегодня и оказалась под вопросом.

По сути, проект не столкнулся с исчезновением рынка как такового, но и не обнаружил его в виде устойчивой экономической системы. Он остался в промежуточном состоянии — между стратегическими заявлениями и реальными долгосрочными контрактами.

Поэтому вместо завода на 100 тысяч тонн сегодня обсуждается предприятие мощностью до 2 тысяч тонн в год. Масштаб сокращается примерно в пятьдесят раз. Вместе с ним меняется и сама задача проекта. Теперь речь идет уже не об экспорте, а о создании внутреннего спроса и проверке технологий в реальных условиях.

Именно поэтому сегодня главный акцент постепенно смещается с самого производства на поиск сфер применения водорода. В следующем году на Сахалин должны прибыть два пассажирских поезда на водородных топливных элементах. Параллельно продолжаются испытания грузовиков КАМАЗ, автомобилей «Урал» и «Газель», разрабатываются беспилотные системы и обсуждается строительство первой стационарной водородной заправочной инфраструктуры для железнодорожного транспорта. По сути, регион превращается в полигон, где пытаются ответить на главный вопрос — способен ли водород вообще занять заметное место в российской экономике.

Фото: sakhalin.gov.ru

Но даже если все эти элементы заработают без сбоев, они не складываются в промышленный рынок. Испытательные поезда и ограниченные транспортные проекты проверяют технологию, но не формируют спрос уровня экспортного масштаба. Они показывают, что система может работать, но не отвечают на главный вопрос — в каких объемах и для кого это топливо вообще нужно.

И здесь сахалинская история выходит за пределы региона. Она упирается в более широкую проблему водородной повестки: технологически отрасль уже существует, но экономически у неё по-прежнему нет устойчивой опоры в виде массового покупателя.

Сахалин остается крупнейшей площадкой для испытаний водородных технологий в России, с действующим полигоном и участием крупных государственных и корпоративных игроков. Но сама логика проекта постепенно смещается: от попытки быстро выйти на экспорт к более длинному и менее определенному процессу формирования внутреннего спроса.

История сахалинского проекта в итоге оказалась не столько про водород, сколько про рынок. Производить новое топливо Россия постепенно учится. Испытываются поезда, автомобили, создается инфраструктура, появляются собственные технологии. Но все это не решает главную проблему — массовый покупатель так и не появился. Поэтому пауза в строительстве завода выглядит не просто временной остановкой отдельного проекта. Она показывает, что вся прежняя ставка на быстрый выход России на мировой водородный рынок оказалась слишком оптимистичной. Теперь отрасли придется двигаться в обратном порядке: сначала создавать спрос, а уже потом строить мощности под него.

Фото: c-o-k.ru

Lx: 6278