Прогнозы о грядущем дефиците никеля, меди и лития периодически звучат уже несколько лет. «Сибирский экономист» разобрался в некоторых точках зрения на этот счет.

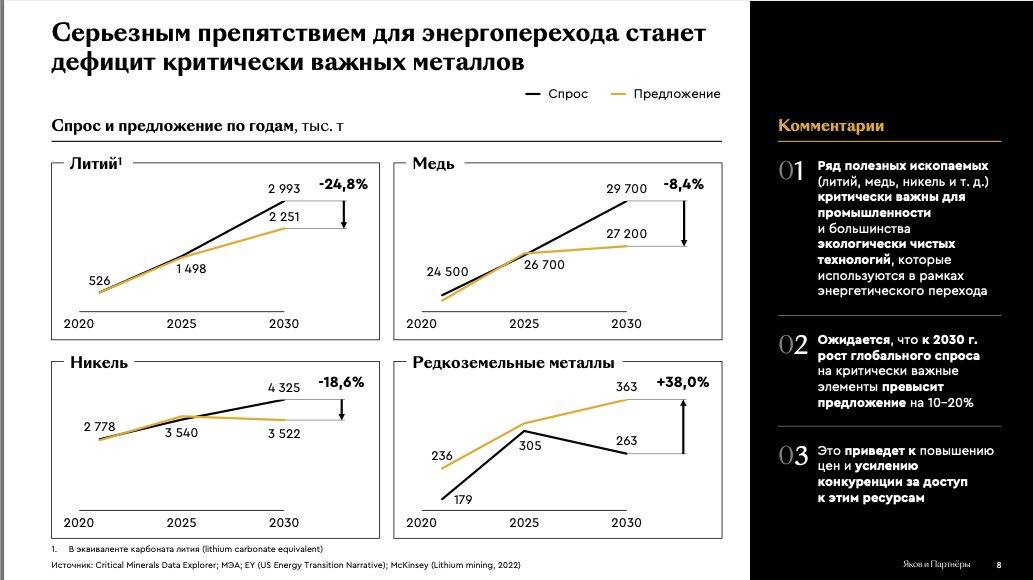

Не так давно в очередной раз подобный прогноз озвучили авторы исследования «Энергетический переход: вызовы и возможности для России». В нем аналитики предрекают переход из профицита к дефициту по никелю, меди и литию уже с 2025 года. По их мнению, он усугубится к 2030 году, что «приведет к повышению цен и усилению конкуренции за доступ к этим ресурсам».

Они предполагают, что спрос к 2030 году:

- на никель составит 4,325 миллиона тонн (против 3,522 миллиона тонн предложения, превышение на 18,6%);

- на литий — 2,993 миллиона тонн, что на 24,8% выше предложения (2,251 млн тонн);

- на медь — 29,7 миллиона тонн (на 8,4% выше предложения в 27,2 миллиона тонн).

По редкоземельным металлам предложение будет превышать спрос на 38% (363 тысяч тонн против производства в 263 тысяч тонн).

Эти металлы критически важны для промышленности и большинства экологически чистых технологий, которые используются в рамках энергетического перехода. Их дефицит может стать препятствием для энергоперехода, а локализация запасов таких металлов на фоне ухудшения геополитики может привести к обострению «ресурсного национализма». Такие выводы делают авторы исследования.

Никель: как оценивают его перспективы другие эксперты?

Весной этого года агентство Bloomberg предполагало, что мировой рынок никеля может столкнуться с неожиданным дефицитом уже в этом году, если рост добычи в Индонезии будет ограничен медленными темпами выдачи разрешений на добычу.

Тем не менее на рынке никеля как в прошлом году, так и в этом пока сохраняется профицит. И например, «Норильский никель», крупнейший в мире производитель палладия и один из крупнейших производителей никеля, платины и меди, на этот и на следующий год прогнозирует профицит по никелю на уровне 100 тысяч тонн.

Портал MetallPlace весной опрашивал экспертов, которые тоже пришли к выводу, что в ближайшей перспективе никель, скорее всего, будет в профиците. По словам независимого промышленного эксперта Максима Шапошникова, прогнозы о дефиците никеля базировались на ожидании взрывного роста спроса на электромобили. Однако он напротив затухает. Управляющий директор рейтингового агентства НКР Дмитрий Орехов считает, что на горизонте ближайших 3 лет профицит на рынке никеля сохранится из-за «невысокого спроса и роста предложения металла за счет запуска новых китайских производств».

Мировое производство никеля в 2023 году оценивалось в 3,37 миллиона тонн. Пока «Норильский никель» остается единственным крупным производителем никеля в России. В прошлом году он сократил производство никеля до 209 тысяч тонн, в 2024 году он планирует произвести 184-194 тысячи тонн.

Появления новых больших проектов по никелю в России не ожидается. В 2024 году должен был заработать Черногорский ГОК на одноименном месторождении платиноидов в Красноярском крае. Однако структуры «Русской платины», которым принадлежит лицензия, перенесли запуск проекта на 2025 год из-за сложностей с ввозом оборудования. По плану после запуска проекта они планируют поставлять никель для продажи тому же «Норникелю», пока не обзаведутся собственным металлургическим заводом.

Литий: как обстоят дела с ним?

Предполагается, что 2030 году потребление лития превысит три миллиона тонн. Прогнозы по дефициту лития тоже связывают в основном с ростом производства электромобилей (спрос на которые, как мы писали выше, пока снижается, а не растет). Дефицит также может быть отсрочен из-за появления новых проектов производства.

Основные страны-производители лития в мире — это Австралия, Чили, Китай, Аргентина и Бразилия. Россия находится на третьем месте в мире по запасам лития, но не ведет его промышленную добычу. До 2022 года она импортировала сырье из Чили, Аргентины и других стран.

После начала СВО она столкнулась с проблемами импорта и потеряла часть поставщиков, из-за чего крупнейшие производители гидроксида лития и металлического лития в России — Новосибирский завод химконцентратов (НЗХК) и Ангарский электролизный химический комбинат (АЭХК) — снизили объемы производства. На внутреннем рынке образовался дефицит. Потому вопрос с собственной добычей сырья стал актуальнее.

Сейчас есть несколько проектов по добыче лития, которые готовят к запуске в ближайшие годы:

- Совместный проект «Норникеля» и «Росатома» «Полярный литий» на Колмозерском месторождении в Мурманской области (старт добычи — 2026-2027 годы);

- «Арктический литий» на Полмостундровском месторождении, тоже в Мурманской области — это совместное предприятие «Халмека» и Химико-металлургического завода при участии Всероссийского научно-исследовательского института минерального сырья им. Федоровского и «Гиредмета»;

- Проект по добыче лития из пластовых рассолов «Газпрома» на Ковыктинском месторождении (при участии ИНК);

- Собственный проект Иркутской нефтяной компании по добыче лития из пластовых рассолов Ярактинского месторождения;

- Проект на Завитинском месторождении в Забайкальском крае (само месторождение разрабатывать не планируют. Добывать литий будут из отвалов старого производства).

Медь: пока производство выше потребления

«Норильский никель» прогнозирует профицит рафинированной меди в размере около 100 тысяч тонн в 2024 году и дефицит в размере около 100 тысяч тонн в 2025 году.

«Дефляционные настроения и рост уровня сбережений в Китае создают дополнительные риски для спроса. Однако ожидается, что смягчение денежно кредитной политики поддержит мировой спрос, начиная со следующего года», — говорится в материалах ГМК.

Международная исследовательская группа по меди (ICSG) прогнозировала переизбыток металла на рынке в объеме около 162 тысяч тонн в этом году, в следующем году — 94 тысячи тонн.

- В России добычей меди занимается около десятка компаний. Крупнейшие из них — это ГМК «Норникель», «УГМК» и «Русская медная компания», они производят рафинированную медь.

- В этом году также запланирован запуск ГМК на Удоканском месторождении (проект «Удоканская медь»). Предприятие будет производить медный концентрат и катодную медь, поставлять продукцию планируют как на внутренний рынок, так и на рынок КНР.

Lx: 6249