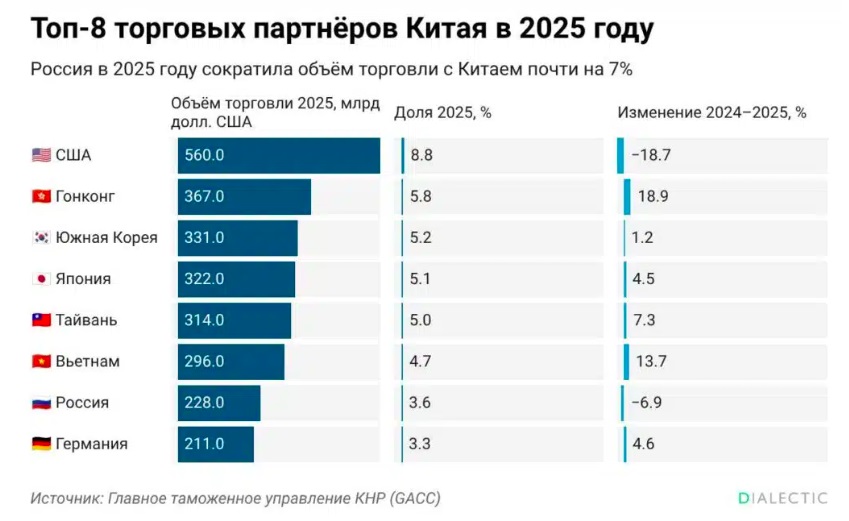

По итогам 2025 года товарооборот России и Китая сократился на 6,9% в сравнении с 2024 годом и составил 228,1 млрд долларов.

Притом в 2024 году показатель деловой активности между двумя странами был на историческом пике — 245 млрд долларов. Отрицательная динамика произошла впервые за последние пять лет.

В числе ключевых внешнеторговых партнёров Китая Россия находится на седьмой строчке — 3,6% от совокупного китайского оборота. Ну а главным торговым контрагентом Поднебесной остаются Соединённые Штаты с оборотом почти в 560 млрд долларов и долей 8,8% в общем объёме сделок. В топе партнёров также — страны Юго-Восточной Азии.

Среди причин спада в российско-китайской торговле отмечают глобальную перенастройку рынков и изменение структуры спроса на промышленные товары и сырьё.

С точки зрения российского экспорта ключевую роль сыграло падение цен на энергоносители. На нефть, газ и уголь традиционно приходится 60–65% российских поставок в Китай. В 2025 году цены на эти товары упали, что удешевило экспорт. Ситуацию усугубили санкции США, введённые в конце 2024 года против российской морской нефтетрейдерской сети: логистика усложнилась, риски выросли.

Просело взаимодействие стран в агропромышленном секторе. Если в 2024 году Россия успешно продавала в Китай агропромышленную продукцию, то в 2025-м китайские партнёры стали закупать дополнительную агропродукцию из Новой Зеландии, Австралии и других стран.

Российский рынок, в свой черёд, насытился китайскими товарами после ухода западных брендов в 2022 году. В наибольшей степени просел автомобильный импорт. Российское правительство увеличило утилизационный сбор на импортные автомобили на 85%, фактически лишив китайские бренды ценового преимущества и подтолкнув их к переносу производства на территорию страны.

В сухом остатке можно констатировать, что перед нами — не серьёзный откат в торговых отношениях, а скорее их структурная перестройка. В прошлые годы рынок изрядно перегрелся — и сегодняшнее охлаждение представляется механизмом регуляции. Кроме того, эксперты отмечают, что цифры в реальности отражают только прямую торговлю, в то время как целый ряд товаров поступают в Россию через третьи страны, поэтому реальный товарооборот выше.

Но если на макроуровне снижение торговли с Китаем выглядит умеренным, для регионов Сибири и Дальнего Востока оно имеет более чувствительные последствия. Именно эти территории выступают ключевым экспортным коридором в Китай и в целом в страны Азиатско-Тихоокеанского региона.

Для сибирских и дальневосточных регионов тенденция на охлаждение торговли с Китаем влечёт снижение загрузки экспортной инфраструктуры, а также усиливает давление на региональные бюджеты. Спад транзита китайских товаров через приграничные территории замедлит рост развития торгово-логистических хабов, скажется на активности малого и среднего бизнеса, завязанного на приграничную торговлю.

Очевидно, что надо бороться за китайский рынок, от которого регионы СФО и ДФО изрядно зависят. Или диверсифицировать и открывать для себя другие страны Азии. Так, у российских компаний хорошими темпами растёт товарооборот со странами АСЕАН, осваиваются индонезийский и вьетнамский рынки.

Lx: 3190